안녕하세요 헬린이입니다.이번에는 켐트로스를 쓰게 되었는데요.이번에 제가 3월 14일부터 3월 17일까지 열리는 2차전지 배터리 박람회인 인터배터리에 참가하게 되었는데요.그중에서 예전부터 탄소포집관련해서 보던 켐트로스에 대해 써볼려고합니다.

켐트로스란 어떤회사인가?

켐트로스는 제가 그 어떤 회사들중에서 사업부가 많은걸로 압니다.요약하자면 it,의약,폴리머 소재등 종합 소재 기업인데요.매출비중이 큰 사업부만 볼예정입니다.켐트로스는 부품고정용/실리콘 21.2%,전해액 첨가제가 18.6%로 매출이 크고 그다음 프로세스케미칼 13.5% 기타 멕스본드 6.9%,스피커용 멕스본드 5.3% 등 이렇게 크게 구성되어있고 작게 의약품이라던지 광학용 접착제 부분이 작게 매출을 구성하고있습니다.

매출구성이 젤 큰 3인방에 대해

여기서 부품고정용 실리콘은 pcb와 부품과 고정을 해주는 실리콘이라고 하면 편하고 2번째 전해액 첨가제는 2차전지의 리튬이온의 이동 및 안정성을 확보하는 제품입니다 쉽게 말하자면 2차전지의 열폭주로 인한 배터리 화재를 막아주는 첨가제라고 보시면됩니다.3번째 큰 비중을 차지하고있는 프로세스케미칼의 경우 반도체 식각 부분중에서 실리콘 기판에 포토레지스트를 발라줍니다.그다음 식각이 완료된후 이 잔류 포토레지스트와 포토레지스트가 변형된 폴리머 등을 제거 하는 제품입니다.

글을 앞두고.

이번 글은 매출 구성이 큰 세가지 부품고정용 실리콘,전해액 첨가제,프로세스케미칼에 대해서 성장성과 경쟁성등 회사의 마인드 등등 조사한 후 인터배터리에 물어볼려는 질문들을 실어볼려고합니다.

성장성

먼저 매출비중이 젤 큰 3개 업종을 제외한 신사업부터 소개해보고자 합니다. 켐트로스는 현재 이산화탄소를 포집해 에틸렌 카보네이트를 전환하는 ccu기술을 개발하는 중이며 국책과제의 주관기관으로써 참여중에 있습니다.

http://www.slist.kr/news/articleView.html?idxno=208719

켐트로스, 탄소 제로 목표로 하는 정부 소식에 급등 - 싱글리스트

켐트로스가 눈부신 상승중이다.켐트로스는 10일 오전 11:04분 기준 전일대비 +15.79%(930원) 상승한 6820원에 거래되고 있다. 켐트로스는 2006년 3월 7일에 설립되었으며 업종은 화학제품 제조업으로 IT.

www.slist.kr

또한 켐트로스는 신사업으로 과불화술폰산 이오노머(PFSA) 국산화기술을 한국화학연구원에 기술이전 계약을 체결함으로써 수소차,수소에너지저장장치등 핵심부품의 기술을 얻게되면서 미래에 성장이 예상됩니다.

http://thebell.co.kr/free/content/ArticleView.asp?key=202104131440290800104183&svccode=00&page=1&sort=thebell_check_time

[모빌리티 뉴웨이브 점검]켐트로스, 전기차 넘어 '수소차' 시장 넘본다

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

다음은 매출의 큰 비중을 차지하는 3인방에 대해서 성장성을 말해보겠습니다.

첫째 부품고정용 실리콘에 대해서 말씀드리겠습니다.

부품고정용 실리콘의 경우 pcb매출과 연결되있다고 보시면됩니다.그럼 pcb 시장의 성장을 봐야겠죠?

밑에 사진을 보시게 되면 21년도에 나온 pcb 시장의 매출성장성을 나타내는 표인데요.

여기서 경성pcb와 연성pcb는 그냥 pcb랑은 다른 개념이고 우리가 볼 것은 인쇄회로 반도체 기판 부분 저 세 번째 부분을 유심히 보아야 할꺼같은데요.보면 20년과 21년 비교를 하면 17%의 시장성장을 가지고 있는 것을 확인할 수 있습니다.이로써 전방산업인 pcb산업이 성장산업인점을 알 수 있고 후방산업인 부품고정용 실리콘도 이에 따라 성장함을 알 수 있습니다.이에따른 매출성장은 나중에 재무재표를 통해서 한꺼번에 소개해드리겠습니다.

두 번째로 전해액 첨가제에 대해서 설명드리고자 합니다.

전해액 첨가제는 전해액 중에서 1~5% 비율로 차지하고있고 원가적인 부분에서는 40% 정도 차지 하고 있습니다.전해액 첨가제 시장을 볼려면 전해액 첨가제를 구성하고있는 전해액 시장을 봐야할거같은데요.

최근 이 2020으로 나와있는걸 한번 참고 해봤는데요. 2020년에는 24만 1000만톤 25년에는 126만 1000 2030년에는 286만 정도 확 뛴다고 하네요. 음.. 이거는 전망일뿐이고 친환경 탈탄소화가 진행되면서 아 이정도로 성장추세가 이렇게 되는구나 라는걸 보면 좋을꺼같습니다.

세 번째로는 프로세스케미칼 부분입니다.

프로세스케미칼은 아까도 말했다싶이 반도체 식각공정에서 쓰이는 클리너 제품을 의미하는데요.이쪽의 성장성에대해서 열심히 찾아봤으나 이쪽의 성장세는 찾아보지 못했습니다.그러나 사업보고서에 나와있는 세계 반도체 소재,국내 반도체 시장을 보고서 어느정도는 성장하는 시장인가에 대해서 알수가 있었습니다.

우선 왼쪽은 세계 반도체 소재 시장 이고 오른쪽은 국내 반도체 소재 성장입니다.

16년도부터 21년까지 세계에서는 cagr 10% 상승했고 국내에서는 16년도부터 21년도까지 20% 성장을 보여주고있습니다.

마지막으로 연구개발을 통해 향후 로드맵에 대해서 설명드리고자 합니다.

원래는 켐트로스는 상장 전 원료 의약품 회사였으나 생존문제에 직결하여 반도체나 2차전지 화학소재쪽으로 진출해 괄목할 만한 성과를 이루었는데요. 원료 의약품 만 치중했을 때 보다는 매출이나 영업이익 측면상 성장했다고 보여집니다.

최근에는 진천 3공장 신축으로 2차전지 전해액첨가제 생산라인 반도체 oled에필요한 화학소재 생산라인 등 증축을 했다는 소식이 있습니다. 이로인한 q의 성장도 돋보이는 사실입니다.

경쟁력

부품고정용 실리콘,전해액첨가제,프로세스케미칼 켐트로스의 대표적 사업을 보았는데요.

과연 시장에서는 경제적해자가있는지 다른 회사보다 어떤 경쟁력이 있는지 한번 알아보고자합니다.

현재 자사의 제품은 시장규모가 작고 지속적인 연구개발을 통해 제품을 개선시켜야하는등 라이프 사이클이 짧아서 조사기관의 객관적이고 검증자료가 없어 시장점유율 추산이 불가합니다.그래서 이걸로 경쟁력을 찾기에는 정말 어렵다고 생각이드네요.

그래서 저는 경쟁력을 본사의 사업보고서에 나와있는 경쟁력 부분을 조금 참고했는데요.

첫 번째는 제품개발인력 확보입니다.앞서 말했듯이 화학제품 분야는 지속적인 연구분야가 필수인데

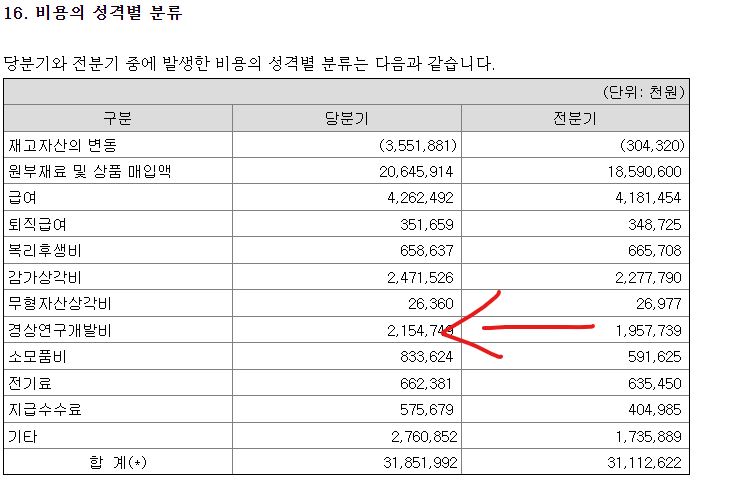

이에 반증으로 전분기와 이번분기 연구개발비를 보면 상승하는 경향이 있습니다.또한 켐트로스는 유기합성분야에서 20년 이상의 경험 많고 역량 있는 전문 연구 인력이 다양한 고객의 개발요구에 최적의 방법으로 신속하게 대응하고 있다네요.

현재 직원 총 135명 중 연구원 34명이 근무해있습니다.총 25%의 비율을 연구개발인원으로 쓰고 있어 이 기업이 연구개발에 얼마나 힘을 쓰는지가 보여집니다.

또한 수소 핵심부품 국산화,범접할 수 없는 특허 등으로 경제적 해자를 갖고있는것도 있습니다.특허 내용을 보시게 되면 전해액 첨가제 에대한 특허,각종 화학소재 제품에 대한 특허 내용이 있어 기술적 진입장벽을 형성하고있는 것이 보입니다.

재무재표

재무재표 부분입니다.여기서는 참고사항으로 생각하는 사자님의 버틀러를 썼다는점 참고해주세요. 실적 부분을 보시게 된다면 매출은 정체되있는 것을 보실수가 있는데요.워낙에 전해액 첨가제등,포토레지스트 등 워낙 시장 자체가 작기 때문에 그리고 아직까지 성장을 못하는거같습니다 이점에 대해선 마이너스네요.

또한 네이버 재무제표를 보았을때도 최근 분기 기준 per 100 pbr 8을 기록하고 있어 매출액 대비 이기업이 얼마나 고평가를 받는지도 알 수 있습니다.

자세한 재무재표를 뜯어보죠

첫 번째로 대차대조표를 보죠. 특이점은 단기금융상품이 확줄어들었습니다. 또한 당기법인세 자산도 줄어든걸 볼 수 있습니다.이거는 따로 나중에 ir통화를 해야지 알수있는부분인거같습니다.

우선 손익계산서 부분입니다. 특이점은 매출이 증가했는데 원가상승 때문에 매출총이익이 줄어들어 영업이익이 줄어들었네요.

다음은 현금흐름표 부분입니다. 여기서 특이점은 바로 영업활동에서 창출된 현금흐름입니다. 작년 같은 분기 보다 영업활동에서 창출된 현금흐름인데 작년보다 영업활동에서 현금유출이 크다고 말씀드리고 싶습니다.

리스크

리스크는 대표적으로 꼽으라면 매출시장 대부분이 좁은 시장이며 시장은 크고 있으나 매출액은 전혀 늘지가 않습니다.그리고 점유율도 밝히지 못하는게 의문이 많이 듭니다. 확실히 전해액이나 프로세스케미칼등 산업군은 성장한 것을 보여줬으나 계속 이쪽부분에서 매출이 성장하지않는다는게 첫 번째 문제인거같습니다. 이점은 2차전지 박람회때 물어보고 2차로 따로 글을 작성 예정입니다.

두 번째로 테마성이 짙다는게 문제입니다. 매출액은 전혀 성장을 못보여줬는데 2차전지 테마가 묻어서 시가총액이 떡상하게 되었습니다. 그로인해 per 과 pbr 이 엄청 커버려서 매출액 대비 고평가 라고 생각이 듭니다.

세 번째로 많이 하는건 좋으나 과연 수익이 될련지입니다. 수소,2차전지,반도체,pcb 소재등을 하는데 과연 새로 진출하면서 그만큼 매출액이 늘련지는 의문입니다.

총평

2차전지 박람회를 맞아 예전에 제가 환경관련주를 보았던 켐트로스를 보았습니다.근데 조금 의문투성이이긴 합니다. 조금 고평가이기도 하고요.

아무튼 글을 마칩니다. 긴글 읽어주셔서 감사합니다.

'헬린이의 투자' 카테고리의 다른 글

| [대학생 헬린이의 실패사례] 주식에 대한 무한 긍정(예찬)에대한 비판 (0) | 2021.12.26 |

|---|---|

| 헬린이와 같이 오픈톡방 꾸려가실분 모집합니다.(열정,활발하신분환영) (0) | 2021.09.25 |

| 수소의 물결이 온다! 대학생 헬린이가 작심하고 갔다온 수소 모빌리티 쇼 이야기 [1편 sk,한국가스공사 효성 비나텍 일진하이솔루스] (0) | 2021.09.11 |

| 안녕하세요 헬린이입니다. 같이 가치투자 하실 스터디 오픈방 인원 구합니다! (0) | 2021.08.22 |